מחבר הספר "השקעות לעצלנים", יזם ומשקיע בנדל"ן ובשוק ההון. בעלים של חברת "אסיף השקעות". מתופף בהפסקה (אך מיד אשוב).

הרבה שואלים אותי איפה כדאי לפתוח חשבון מסחר והחלטתי לכתוב פוסט עם השוואה מסודרת של כל התנאים.

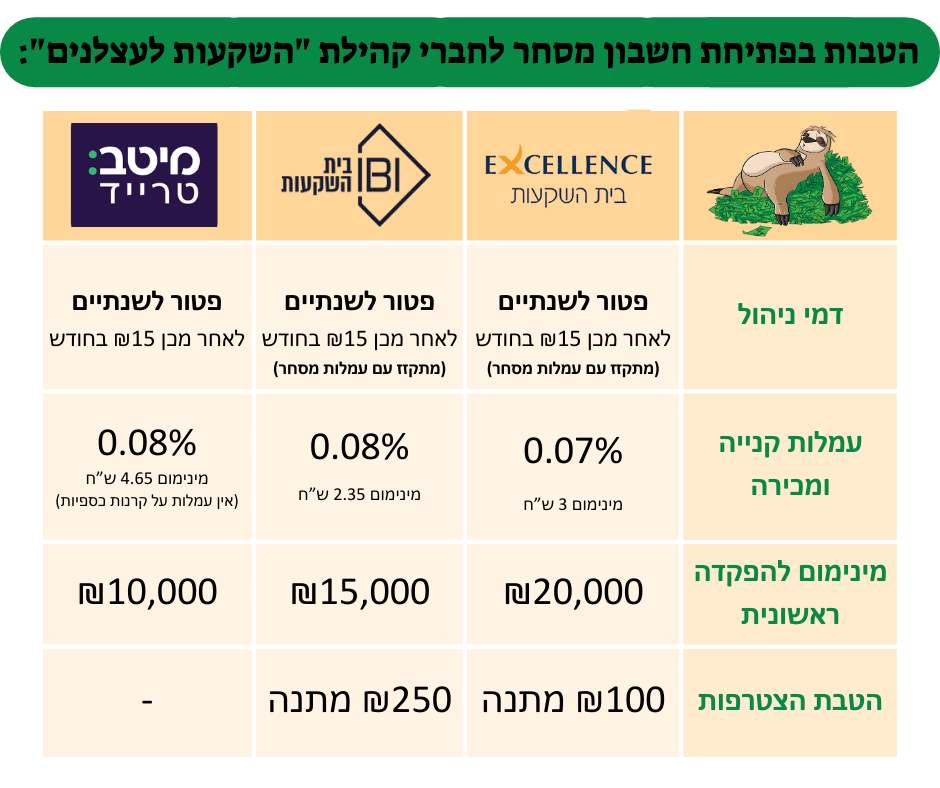

את ההשוואה ערכתי בין בתי השקעות שבהם יש לי הטבה לקהילת “השקעות לעצלנים”.

אלה פרטי ההטבות:

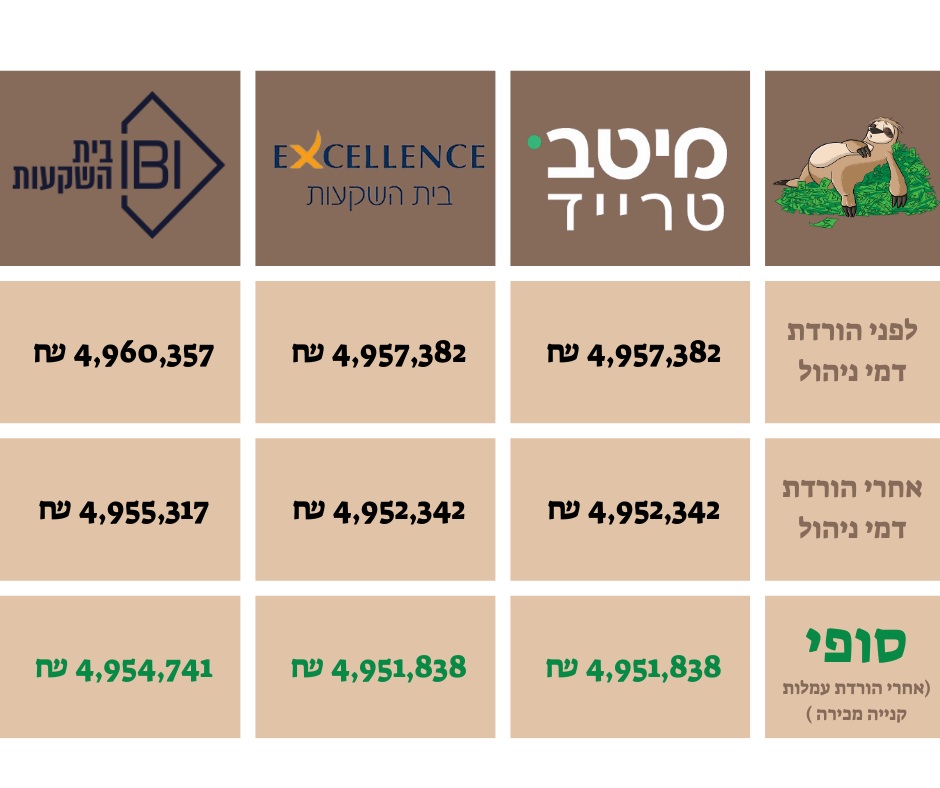

לשם הפשטות לקחתי מקרה אחד של פתיחת חשבון:

סכום התחלתי של 20,000₪ (אפשר לפתוח גם בפחות אני ארחיב על כך בהמשך).

הפקדות חודשיות של 2,000₪.

תשואה שנתית ממוצעת של 10%.

תקופת השקעה של 30 שנה.

יצאתי מנקודת הנחה שבכל חודש רוכשים קרן סל בכל ההפקדה החודשית (2,000₪).

להלן התוצאות:

כפי שאתם יכולים לראות ההבדל הוא לא גדול (בכלל). ההבדל הקטן נובע מהטבת ההצטרפות.

כמה הערות חשובות:

רוב האנשים שפונים אליי מעוניינים לפתוח חשבון מסחר עם המינימום האפשרי, לא צריך 20,000₪ כדי לפתוח חשבון מסחר כמו בהשוואה, אלא אפשר לפתוח חשבון מסחר עם 10,000₪ דרך ההטבה של מיטב דש טרייד (אפשר לראות בטבלה הראשונה).

דבר נוסף, שלושת בתי ההשקעות הם חברי בורסה בישראל ולכן את כל עניין הדוחות השנתיים לרשות המיסים מבוצעות בשביל הלקוחות באופן אוטומטי. זאת בניגוד לברוקרים מסוימים שבהם הלקוחות צריכים לדווח על לרשות המיסים באופן עצמאי או להיעזר ברו”ח מטעמם – אם לא יעשו זאת ייקנסו.

לא הוספתי את זה לחישוב אבל באקסלנס וב-IBI דמי הניהול והעמלות של קנייה/מכירה מתקזזות.

לאזרחים אמריקאים – אתם לא יכולים לפתוח חשבון באקסלנס.

אם חשבתם שאשאיר אתכם בלי השוואה לתיק מסחר בבנק ובקופת גמל להשקעה אתם טועים!

לקחתי את אותו מקרה של פתיחת תיק מסחר של 20,000₪ והפקדות חודשיות של 2000₪. כמובן עם אותה תשואה שנתית ועם אותה תקופת השקעה אבל עם תנאים שונים לפי הממוצע שאני יודע עליו:

קופת גמל להשקעה – דמי ניהול 0.7%.

בנק – עמלת מינימום של 30₪ לעסקה, דמי ניהול שנתיים של 0.5%.

להלן התוצאות הסופיות:

קל מאוד להבין שהאפשרות הזולה והרווחית ביותר היא השקעה דרך בית השקעות.

בשביל לדעת להשקיע באופן עצמאי צריך ללמוד קצת (זה מאוד פשוט) ובדיוק בשביל זה כתבתי ספר, הוא מאוד קצר וקליל (שעתיים קריאה). הוא מתחיל ממש מ-0 עד לכול הידע שצריך בשביל להשקיע באופן עצמאי. לינק לספר (מגיע תוך יום יומיים ללא דמי משלוח).

בלי לימודים משעממים ובלי ניתוחים מסובכים, שיטה פשוטה, מובנת ומוכחת מחקרית והשקעה פסיבית שלא דורשת זמן ואנרגיה.

בתחושת שליחות גדולה וללא עלות, תקבלו את השיעור על כסף שהייתם צריכים ללמוד לפני עשור.

בעוד עשור מהיום תרגישו ברי מזל שהאזנתם לו היום. כי בהשקעות פאסיביות, זמן הוא הכלי החזק ביותר. כל מה שצריך – זה מעט ידע בסיסי.

הירשמו פה לשיעור, מה אכפת לכם זה בחינם 👇

תוכן עניינים מה זה מחשבון ריבית דריבית? קחו מחשבון רגיל, כן כן

תוכן עניינים העקרונות שלנו 1. עלות נמוכה – דמי ניהול נמוכים, מיסוי

יוצא לי לשמוע לאחרונה על משקיעים שבחרו למכור את הקרנות הכספיות שלהם

השאירו פרטים ונדאג לעדכן אתכם כשעולה תוכן חדש.

*אל תדאגו אנחנו לא אוהבים לחפור 😉

השאירו פרטים ונדאג לעדכן אתכם כשעולה תוכן חדש.

*אל תדאגו אנחנו לא אוהבים לחפור 😉